Esta semana se dio a conocer la inflación de la primera quincena de enero la cual presentó un repunte hasta el 4.90% anual, esto es el nivel más alto desde la primera quincena de julio de 2023.

El repunte ya se esperaba debido a factores estacionales y de momento se debe mantener la calma ya que el repunte se explica principalmente por el componente no subyacente (el más volátil), tan solo hay que mencionar que las frutas y verduras presentaron un crecimiento en el periodo de 4.95% y anual de 20.69%; más en específico el jitomate aumentó 25.64% tan solo en la quincena, la cebolla 7.16% y el tomate verde 8.71%.

Por lo anterior la inflación no subyacente anual fue de 5.2%, el ritmo más acelerado desde marzo del año pasado. No queda claro el porqué del aumento en estas verduras, algunos analistas consideran condiciones climáticas, otros al acaparamiento de productos y otros al crimen organizado; pero lo que si es una realidad es que desde finales de octubre el componente no subyacente se viene acelerando. Se esperaría que este repunte sea transitorio y que en el segundo trimestre de 2024 se retome el proceso de desaceleración en la inflación general.

La buena noticia es que el componente subyacente (al que pone atención Banxico en mayor medida), mantiene la desaceleración. El crecimiento anual de este componente fue de 4.8%, siendo el menor ritmo desde agosto de 2021.

Inflación y tasas de interés en México

La inflación general se mantiene lejos del objetivo de Banco de México que es del 3.0% y la propia institución estima que la convergencia se alcanzará hasta el siguiente año; aun así, la evolución es suficiente para mantener la expectativa de que en el primer trimestre veremos el primer recorte en la tasa de referencia; algunos apuntan a la reunión de febrero, pero la mayoría ven ese primer recorte para marzo.

Me uno a las apuestas de marzo ya que sería prudente que Banco de México se tome su tiempo para considerar el repunte en los precios al inicio de este 2024, realmente la institución no tiene prisa para recortar la tasa tomando en cuenta que la economía mexicana se mantiene sólida; más vale confirmar una evolución tendencial en los precios, en lugar de actuar de manera apresurada. Esto será muy relevante para mantener la confianza en la institución y que el comunicado sea congruente con el mandato.

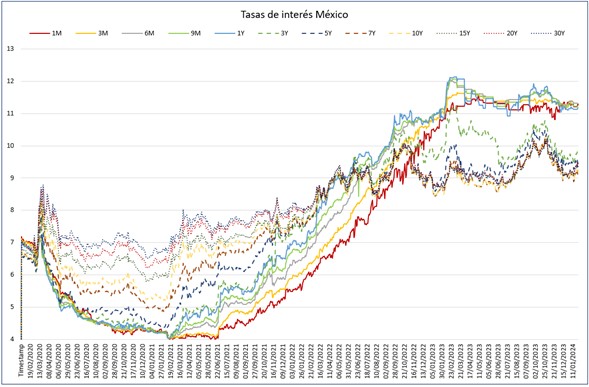

Me llama la atención que, a pesar de la expectativa de que en el corto plazo comenzará el ciclo de recortes en la tasa de referencia, el mercado de bonos no lo ha reflejado del todo; al momento de escribir este artículo, el bono a 10 años mexicano presenta una tasa cercana al 9.3%, esto representa un ligero repunte respecto al cierre del 2023 cuando se ubicaba más pegado al 9.0%.

El análisis de la curva de rendimientos es relevante para el análisis financiero ya que su comportamiento refleja de manera importante las expectativas del mercado; veamos. La curva de rendimientos (diferencial de tasas de interés entre los instrumentos de largo plazo y los de corto plazo) en México está invertida desde mediados del 2022, esto quiere decir que los instrumentos de deuda de corto plazo pagan una tasa de interés mayor que las de largo plazo; esta formación no es común ya que los inversionistas deberían recibir mayor premio por sacrificar sus recursos por más tiempo.

Pero hay ocasiones en que la curva se invierte y muchos consideran que esto es una anticipación de una desaceleración económica considerable que incluso se puede convertir en recesión. De hecho, en México se espera una desaceleración desde finales de 2022; situación que hasta el momento no se ha concretado y es por esto por lo que la curva se ha mantenido invertida ya casi por 20 meses (tomando de referencia los diferenciales de los instrumentos de 10 y un año). En la gráfica anterior se refleja claramente como en 2022 la curva se invierte con las tasas de interés de corto plazo en máximos que no se veían desde antes de la crisis financiera de 2008.

Lo que nos indica la forma actual de la curva de rendimientos es que los inversionistas no han incorporado, del todo, los recortes en la tasa de referencia que estaría realizando Banco de México en los siguientes meses (eso se debería reflejar en una caída generalizada de los instrumentos de corto plazo que son los más sensibles), lo que se pudiera explicar por el repunte estimado para este inicio de año. Además, que la economía se estaría manteniendo fuerte en el corto plazo. Esto reafirma la postura de que a Banco de México no le urge recortar la tasa de referencia.

Es un hecho que la curva de rendimientos se debe normalizar en algún momento, la pregunta relevante es ¿cuándo?; esto sucederá cuando la economía mexicana de señales claras de desaceleración; esto provocará que las tasas de interés de mercado caigan de manera generalizada, aunque con movimientos más acelerados en los nodos de corto plazo; la búsqueda de refugio en los bonos provocará que las tasas de largo plazo también caigan, pero a un ritmo menor.

Desde finales del año pasado vengo diciendo que la inflación pasará a segundo plano en cuanto a la importancia para las decisiones de inversión y que el factor principal viene del lado del crecimiento económico; esto es lo que marcará la evolución de los mercados financieros, incluidas las tasas de interés de mercado. Por lo anterior, es importante dar seguimiento a la evolución de la curva de rendimientos. También vale la pena mencionar que esta situación se presenta también en muchos países como en EUA en donde la curva de rendimientos esta próxima a registrar un récord en cuanto a la duración de la inversión de la curva.