Estamos a una semana para que se lleven a cabo las elecciones en México, lo que nos sirve para hacer un balance del mercado accionario en esta administración. Como en los sexenios anteriores, existen ganadores y perdedores.

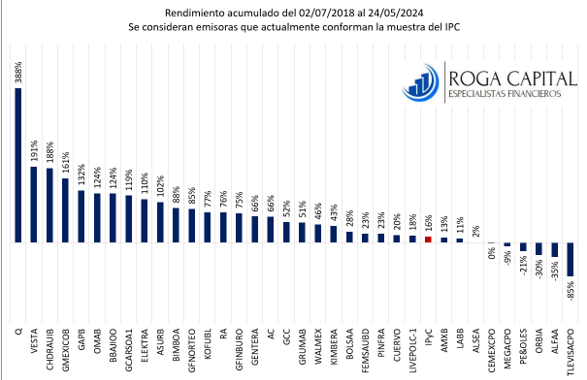

De las 35 emisoras que se encuentran hoy en la muestra del IPC y de las cuales se tiene suficiente historia para hacer el balance, solo 6 presentan pérdidas acumuladas hasta el 24 de mayo de este año. Son 29 las acciones que presentan ganancias por lo que se puede decir que el balance en este sentido es positivo; es decir, son más las emisoras ganadoras que las perdedoras. Es importante destacar que el desempeño de las emisoras responde principalmente a la evolución de su situación financiera durante todo este periodo, por lo que si existe una relación directa entre el desempeño financiero de estas emisoras y el precio de sus acciones en el mercado.

Solo al observar el desempeño de las emisoras, se pudiera pensar que el desempeño durante esta administración ha sido excelente, pero la realidad es que el comportamiento del mercado accionario mexicano tiene sus claro-oscuros; esto es más evidente al analizar al IPC que es el índice de referencia. El retorno acumulado del IPC es de 16%, lo que representa un desempeño pobre si se compara con lo generado por otros índices accionarios en el mundo; por ejemplo, el S&P 500 ha generado el 93% en el mismo periodo, el Nasdaq 100 un impresionante 163%, el Nikkei de Japón ha acumulado el 76%. Sería injusto comparar al IPC solo con índices de mercados desarrollados; en este sentido el Bovespa de Brasil ha generado 66%, el IPSA de Chile 28% y el Sensex de la India 111%.

Entre los índices accionarios que han tenido peor desempeño que el mexicano podemos mencionar el Hang Seng con -33%, el CSI 300 de China que gana 7.7% en el periodo. Todos estos índices son valorados en su moneda de origen para que el balance sea justo. Muchos argumentarán que el desempeño del mercado mexicano en dólares ha sido muy bueno (lo cual también es relativo porque el EWW ha generado un 31% en el periodo), pero lo que nos interesa mostrar es lo que hubiera ganado o perdido un inversionista local al invertir en el mercado accionario mexicano.

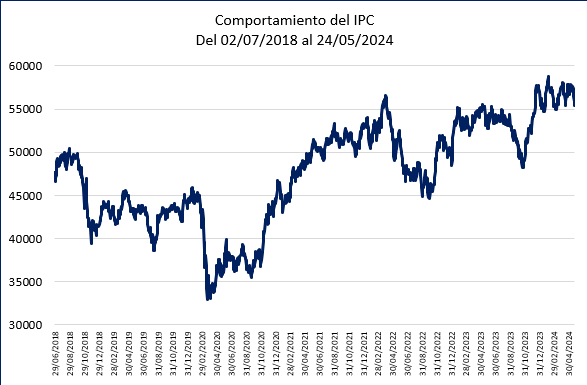

Cuando se realiza el balance general del mercado accionario durante este sexenio, se puede llegar a la conclusión de un desempeño débil. La situación con el mercado local es que no ha mantenido estabilidad; es decir, mientras que en EUA y otros países la tendencia primaria es alcista (con sus respectivas correcciones), en México podemos hablar de un mercado lateral. Veamos, en julio de 2017 el IPC registró un nuevo máximo en las 51,500 unidades, pero posteriormente se generó una tendencia bajista que se extendió hasta el punto más álgido con la pandemia por COVID en marzo de 2020 cuando el IPC tocó las 32,500 unidades. Posteriormente inicio un proceso de recuperación lenta y fue hasta agosto de 2021 cuando se empezaron a registrar nuevos máximos por encima de las 52,000 unidades. El último registro de máximo para el IPC se tiene en febrero de este año cuando se tocaron por momentos las 59,000 unidades. Hay que recordar que el 24 de mayo de 2024 el IPC cerró en 55,413 puntos.

Es muy interesante analizar el desempeño del mercado accionario local ya que, como se puede observar, hay casos individuales muy positivos con ganancias de triple dígito; pero al observar el mercado de manera general, el desempeño queda a deber. No se puede negar la propia volatilidad que se ha observado en el mercado accionario mexicano con muchas emisoras que presentan movimientos laterales o en donde la tendencia no se logra consolidar. Es el caso de emisoras que tienen fuerte peso en el IPC como WALMEX, AMX, FEMSA, entre otras.

El comportamiento de dichas emisoras ha limitado la consolidación de una tendencia alcista en el mercado accionario mexicano. Es bien sabido que el mercado accionario local tiene sus propios retos por superar y esto pudiera explicar el débil desempeño en los últimos años; entre las principales problemáticas se encuentra la baja profundidad, poca competencia en todos los niveles de participantes, poca oferta de empresas y que son muy tradicionales, situaciones en las que el inversionista minoritario sale perjudicado; y podríamos mencionar muchas otras, pero no es el espacio.

Todos estos factores provocan que la participación en el mercado accionario mexicano sea baja y que los inversionistas extranjeros no se sientan atraídos. Hay que recordar que el mercado de valores, como cualquier otro, depende de las fuerzas económicas de oferta y demanda; mientras la demanda sobre el mercado accionario local no aumente, el desempeño seguirá siendo pobre. Mucho de esto tiene que ver con las expectativas de crecimiento económico y corporativo que se pueden ir generando y aquí es donde la administración gubernamental si juega un papel fundamental.